会社員から個人事業主になることを考えていると、手取りの計算が違ってきます。給与のように税金や保険料が自動的に引かれて残額が口座に入ってくるわけではないので、売上の数字だけを見ていると、実際の生活レベルを見誤ってしまいます。

特に分かりにくいのが、「青色申告特別控除」や「基礎控除」のように、税金を計算するためだけに使う控除と、必要経費や保険料のように実際にお金が出ていく支出が混ざって説明されていることです。

この違いを理解しないまま独立すると、想定より手元に残るお金が少なくて慌てることになります。

たとえば、年間売上100万円の場合、必要経費を売上の3割程度に抑え、青色申告(65万円控除)を使えるなら、手取りはおおよそ40万円台前半(年換算)になるのが一つの目安です。

ただし、経費の使い方や申告方法、住んでいる自治体の国民健康保険・住民税の基準によって数万円単位で変わります。

この記事でわかること

・売上100万円を例にした手取り計算の手順

・青色申告と白色申告で手取りがどれだけ変わるか

・個人事業主特有の「よくある失敗」

・独立を考える人がよく持つ疑問(FAQ)

売上から手取りまでの流れ

個人事業主の手取りは、次の順番で計算します。

ここで一番つまずきやすいのが、「税金を計算するための控除」と「実際にお金が減る支出」を分けて考えることです。

つまり手取りの計算式は、

になります。青色申告特別控除65万円を「65万円浮いた」と勘違いしてしまうのが、独立後によくある誤解です。

また、税金関係の納付書は6月にやってきます。

前年の所得に応じて計算されますので、前年に大きく所得があれば、今年は売上が少なくても関係なく支払う必要があります。

住民税の減免が適用されるケースはあまりありませんが、年金などは場合によって軽減措置がありますので役所の窓口へ相談してみてください!

※もともと住民税の課税をする窓口で働いていました。ので、制度についてよく理解しているつもりでしたが、実際に納付書が届くと厳しいものがあります。できるだけ6月までには現金を用意しておくことが大事だと思います。

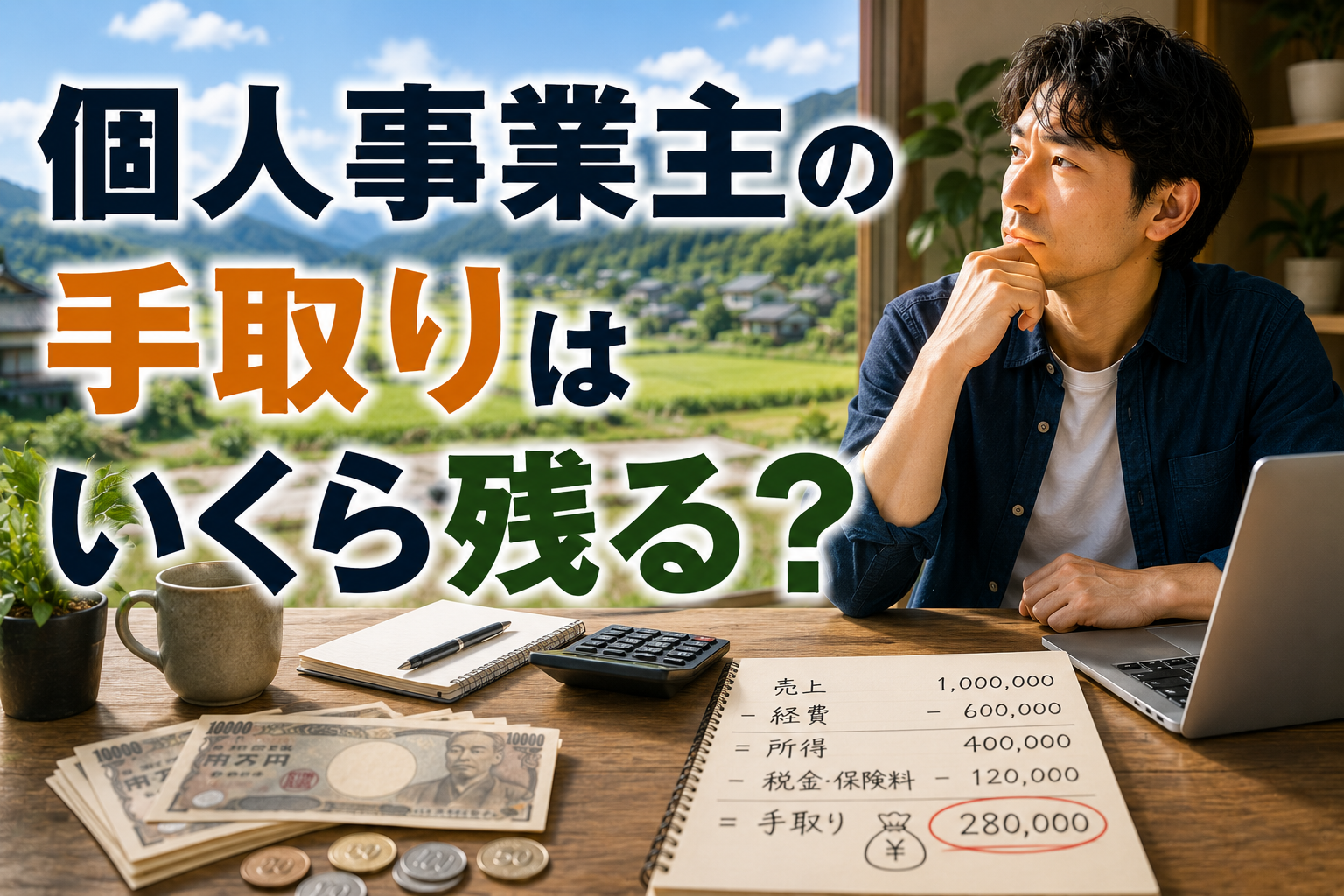

計算の手順:売上100万円のケース

ここでは年間売上100万円、必要経費30万円(売上の3割)という、独立初期にありがちな規模を例に計算します。

Step1:必要経費を引いて事業所得を出す

売上100万円-必要経費30万円=事業所得70万円

必要経費の金額は事業の内容によって大きく変わります。仕入れや材料費がほとんどない情報発信・サービス業と、設備(リフォームや備品購入)が必要な宿泊業・サウナ業では経費率がまったく違います。

注意:支払った税金は経費にならない

ここで誤解しやすいのが「税金も支払いだから経費になるのでは」という点です。所得税や住民税は事業のための支出ではなく、個人にかかる税金のため、必要経費には計上できません。誤って経費に入れてしまうと、確定申告の内容が誤りになってしまいます。一方で、個人事業税は事業に直接関係する税金として必要経費に計上できます(所得税・住民税との扱いの違いに注意が必要です)。また、国民年金保険料・国民健康保険料も必要経費ではなく、「社会保険料控除」という別枠の所得控除として扱われます。

Step2:青色申告か白色申告かを選ぶ

青色申告(e-Taxでの電子申告など一定の条件を満たす場合)を選ぶと、最大65万円の青色申告特別控除を受けられます。白色申告には、この特別控除はありません。

事業所得70万円-青色申告特別控除65万円=5万円(税額計算上の所得)

申告の手軽さでいえば白色申告ですが、青色申告では特別控除や専従者給与や前年のマイナスを繰り越せたり、いろんな控除の恩恵を受けられますので、最初から青色申告をおすすめします。

Step3:所得税を計算する

所得税の基礎控除は、2025年度・2026年度の税制改正で大きく引き上げられています。合計所得金額が489万円以下であれば、2026年分(令和8年分)は104万円の基礎控除が適用される見込みです(税制改正の内容は今後変更される可能性があるため、確定申告時に国税庁の最新情報を確認してください)。

今回の例では、税額計算上の所得5万円が基礎控除104万円を大きく下回るため、課税所得は0円となり、所得税は0円です。

Step4:住民税を計算する

ここで注意したいのが、住民税の基礎控除は所得税のような引き上げの対象になっておらず、43万円のままという点です。

事業所得70万円-住民税の基礎控除43万円=27万円程度が、計算上は課税対象になり得ます。ただし多くの自治体には、一定の所得以下なら所得割・均等割ともに非課税になる「住民税の非課税限度額」という制度があり、単身者の場合おおよそ35万〜45万円程度(自治体によって異なる)が一つの目安です。今回の例の事業所得(青色申告後5万円、青色申告前でも70万円)はこの基準に近いか下回る可能性があり、住民税が非課税、または数万円程度にとどまるケースが多いと考えられます。

※実際の判定は住んでいる市区町村ごとに異なるため、必ず自治体のホームページか窓口で確認してください。

Step5:個人事業税を確認する

個人事業税は、事業所得から年294万円の事業主控除を引いた金額に対して課税される仕組みです。売上100万円規模であれば、通常はこの控除額を下回るため非課税になります(業種や自治体によって取り扱いが異なる場合があるため、断定はできません)。

Step6:国民健康保険料・国民年金保険料を計算する

国民健康保険料(国保)は「所得割+平等割+均等割」で構成され、料率や金額は自治体ごとに大きく異なります。所得が低いと所得割部分はほぼ0円になりますが、平等割・均等割は所得に関係なく一定額がかかるため、目安として年3万〜7万円程度はかかると見ておくのが安全です(地域差が大きいので、必ず自分の自治体の料率で確認してください)。

国民年金保険料は所得に関係なく一律で、令和8年度(2026年度)は月額17,920円、年間にすると215,040円です。売上規模に関わらずこの金額がかかる点は、独立を考える際に見落とされがちなポイントです。

免除などの申請が可能な場合もありますので、窓口への相談をしてみてください!

費用の内訳イメージ(売上100万円・必要経費30%・青色申告のケース)

| 項目 | 金額(年間・目安) |

| 売上 | 1,000,000円 |

| 必要経費 | -300,000円 |

| 所得税 | 0円 |

| 住民税 | 0〜3万円程度(自治体差あり) |

| 個人事業税 | 0円 |

| 国民健康保険料 | 3万〜7万円程度(自治体差あり) |

| 国民年金保険料 | 215,040円(令和8年度) |

| 手取り(目安) | 40万円台前半程度 |

ケース比較:青色申告 vs 白色申告

| 項目 | 青色申告(65万円控除) | 白色申告(控除なし) |

| 事業所得(控除前) | 70万円 | 70万円 |

| 所得税 | 0円 | 0円(基礎控除104万円のため、この所得規模では差が出ない) |

| 住民税 | 非課税〜低額になりやすい | 課税対象になりやすい(数万円程度) |

| 国保の所得割 | 抑えられやすい | 高くなりやすい |

| 手取りへの影響 | 住民税・国保で数万円分有利になりやすい | 同条件なら数万円少なくなりやすい |

このように、売上100万円規模では所得税への影響は小さいものの、住民税と国民健康保険料では青色申告の有無が手取りに数万円単位で響いてきます。

メリット・デメリット

メリット

- 売上規模が小さいうちは所得税の負担がほとんどない(基礎控除の引き上げにより、特にこの数年は非課税になりやすい)

- 青色申告を使えば、住民税・国民健康保険料も抑えられる可能性が高い

デメリット

- 国民年金は売上に関係なく一律でかかるため、売上が低い時期ほど「固定費の重さ」を感じやすい

- 会社員時代の厚生年金・健康保険のような会社負担分がなく、全額自己負担になる

- 国民健康保険料は自治体ごとに金額差が大きく、引っ越し先によって負担が変わる

よくある失敗

- 控除を「お金が浮く」と誤解する:青色申告特別控除や基礎控除は税額計算上の控除であり、実際の手取りを直接増やすものではありません。控除額をそのまま生活費の余裕に組み込んでしまうと、想定より手元のお金が少なくなります。

- 国民年金・国民健康保険を「売上が少ないから安いはず」と思い込む:国民年金は所得に関係なく一律額です。売上が少ない時期ほど、固定費としての重さを実感しやすくなります。

FAQ

Q1. 売上100万円でも確定申告は必要ですか? 事業所得がある場合は基本的に確定申告が必要です。基礎控除の範囲内で所得税が0円であっても、青色申告のメリット(控除や赤字の繰越など)を受けるためには申告した方が有利になることが多いです。

Q2. 経費を多く使えば手取りは増えますか? 経費は実際にお金が出ていく支出です。経費を増やすほど税金は減りますが、その分手元に残るお金そのものも減ります。「税金を減らすこと」と「手取りを増やすこと」は必ずしも一致しない点に注意が必要です。

Q3. 売上が増えたら手取りの割合はどう変わりますか? 売上が増えるほど所得税・住民税は段階的に重くなりますが、国民年金は一律額のままなので、売上に対する固定費の比率は下がっていきます。つまり、売上が低いうちほど「手取り率」自体は高く見えても、国民年金のような固定費の負担割合は重くなりやすいということです。

まとめ

税金の計算って複雑でわかりにくいという気持ちはよくわかります。

私自身も、働き始めてよく理解するまで1年以上かかりました。そこから確定申告のやり方や計算方法など、毎日仕事で向き合っても、深く理解して人に正しく説明できるようになるまで2年かかりました。

それだけ税制は複雑で、難しいものだということは理解しています。(そもそも日本の税制が目指す「公平・中立・簡素」の租税三原則から大きく逸脱しているということは触れないでおきますが。)

ただ、税金や保険料の計算、所得の計算などは個人事業主にとっては学んでおいて損はないものだと思いますし、確定申告も、最初から税理士さんに投げっぱなしにするのではなく、自分でできるようになっておいたほうが自分のためでもあると思います。

ぜひお金に強い個人事業主になりましょう!